Devenir riche en investissant dans trois ETF ? Toucher 10 000 € de loyers passifs en deux mois ? Vivre à Bali grâce à la crypto ?

Bienvenue dans l’économie du rêve qui tourne à plein régime sur les réseaux…

Mais la réalité est ailleurs (pas vrai Scully ?).

Et c’est encore plus clair si on s’inscrit dans une logique de résilience, d’autonomie, voire de survivalisme.

Parce que le vrai luxe, ce n’est pas de rouler en Porsche. C’est de pouvoir dire non à son patron, à sa banque, à son bailleur… Et ça, ça passe par une chose : une base financière solide et réaliste.

Vous l’aurez compris, cet article ne constitue pas un conseil financier ! Il s’agit d’un avis personnel basé sur une expérience individuelle. Renseignez-vous, croisez les sources, adaptez à votre situation, et prenez VOS décisions avec lucidité.

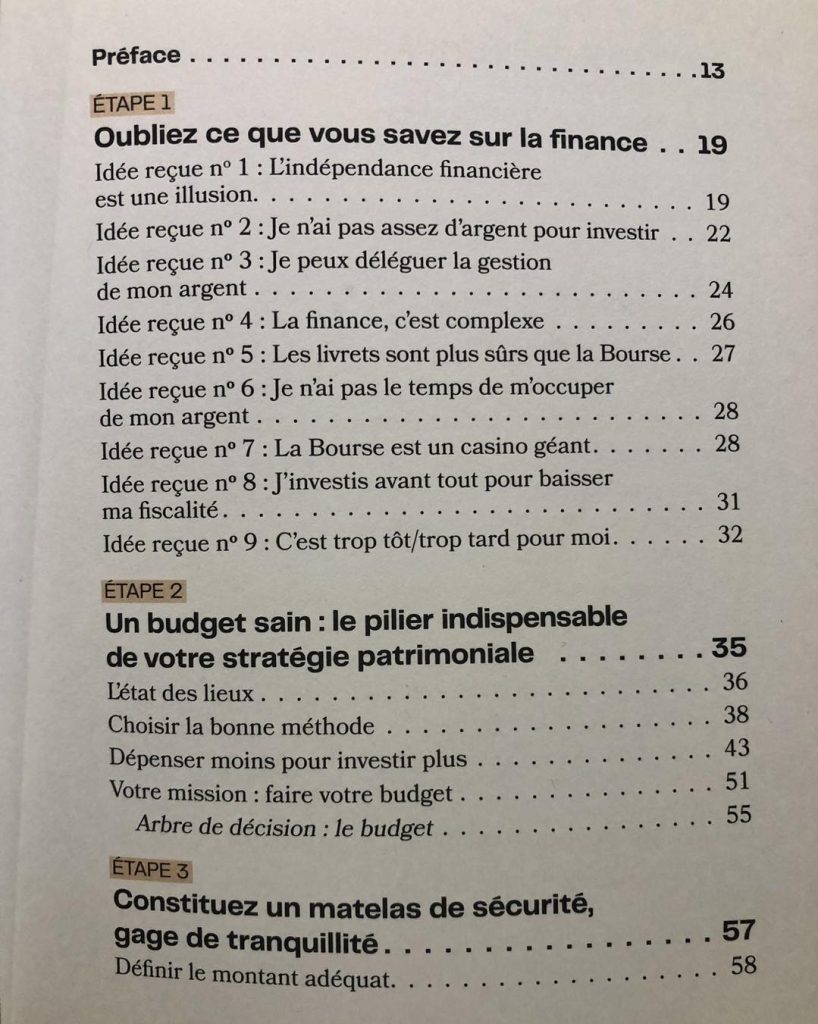

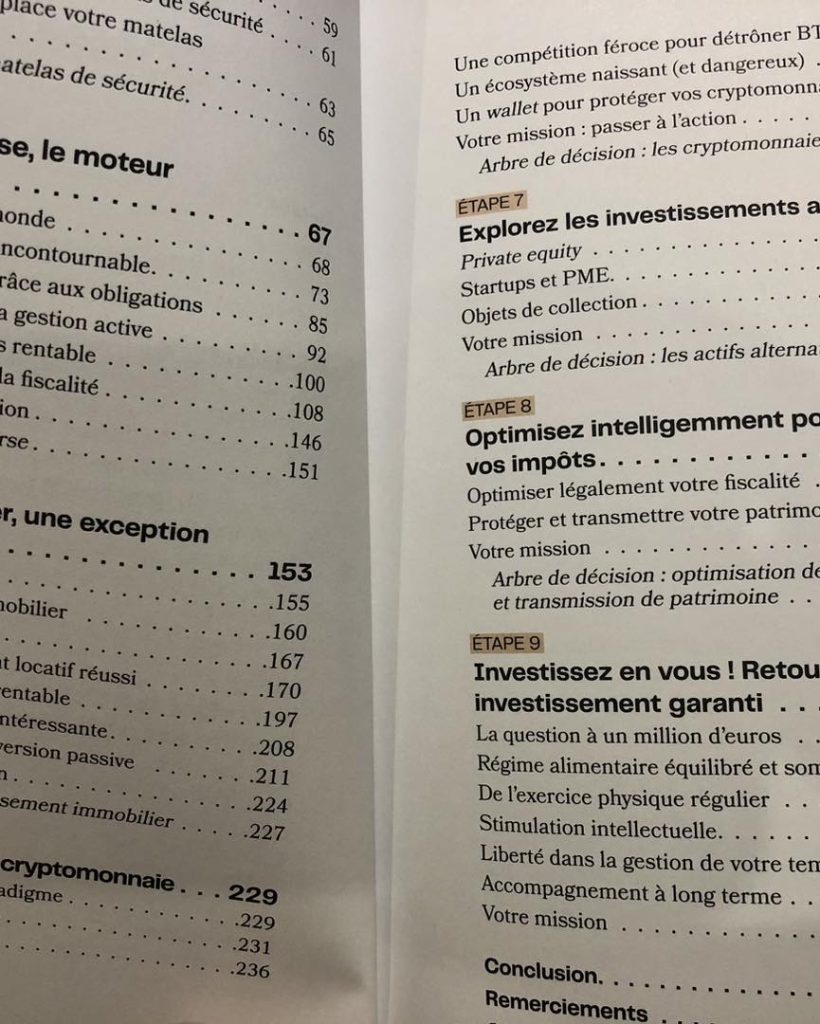

J’ai souhaité écrire cet article après avoir lu le livre de Mounir Laggoune, « Investir pour être libre », qui (et contrairement au titre) est assez cohérent et loin du bullshit actuel. Tout n’est pas parfait ou à suivre, selon moi, mais c’est une bonne base d’éducation financière.

- L’autonomie commence par l’absence de dettes

- Avant de gagner plus… dépense mieux

- Faut-il acheter sa résidence principale ?

- Et la bagnole dans tout ça ?

- Une fois stable… on investit ?

- Conclusion : le vrai luxe, c’est la marge

L’autonomie commence par l’absence de dettes

Lorsqu’on parle d’autonomie, on pense souvent potager, énergie ou habitat.

Pourtant, l’indépendance financière est un pilier essentiel de cette démarche. Et cela commence par un principe simple : éviter les dettes, autant que possible.

Une dette, c’est une dépendance. Une charge mentale. Une contrainte qui limite vos marges de manœuvre, vos projets, vos choix.

Bien sûr, il est difficile aujourd’hui de faire totalement sans.

Mais entre un crédit immobilier bien calibré et un enchaînement de crédits à la consommation, il y a un monde.

Deux types de dettes, deux philosophies

- Les dettes “maîtrisables” : un emprunt immobilier pour votre résidence principale, un véhicule sobre et utile financé à taux raisonnable, etc.

- Les dettes “toxiques” : crédit renouvelable, leasing, achats “plaisir” en plusieurs fois, abonnements ou équipements superflus financés à crédit.

Si vous cherchez à construire une forme d’autonomie, la priorité est de réduire au maximum les dettes toxiques.

Ce sont elles qui vous enchaînent, qui grignotent votre pouvoir d’achat mois après mois, et qui fragilisent tout projet personnel à moyen terme.

Gagner en liberté, c’est souvent commencer par se délester. En matière de finances, cela signifie d’abord : moins devoir, pour mieux choisir.

Avant de gagner plus… dépensez mieux

Lorsqu’on cherche à retrouver une forme de liberté financière, le réflexe immédiat consiste souvent à vouloir augmenter ses revenus. C’est compréhensible.

Mais dans la majorité des cas, le véritable levier, c’est d’abord la maîtrise des dépenses.

Avant de chercher à gagner plus, posez-vous cette question : où part votre argent aujourd’hui ?

Beaucoup de foyers ignorent réellement ce qu’ils dépensent.

Des abonnements inutilisés, des dépenses alimentaires désorganisées, des achats impulsifs ou des frais bancaires évitables représentent parfois plusieurs centaines d’euros par mois. Et autant de marges perdues.

Le budget : pas une contrainte, un outil

Tenir un budget, ce n’est pas “se priver”. C’est reprendre le contrôle.

C’est savoir ce qui est essentiel pour vous, ce qui ne l’est pas, et arbitrer en fonction de vos objectifs à moyen et long terme.

- Un bon budget vous permet de réduire vos sorties sans sacrifier votre qualité de vie.

- Il vous aide à faire des choix conscients plutôt que de subir des dépenses automatiques.

- Il vous prépare à faire face aux imprévus, sans paniquer ni vous endetter.

Il existe aujourd’hui de nombreux outils simples, gratuits ou très accessibles (applis, tableaux, carnets papier…) pour suivre ses dépenses.

L’important, ce n’est pas l’outil. C’est la régularité.

Et souvenez-vous : la stabilité financière ne dépend pas de ce que vous gagnez, mais de ce que vous gardez (le reste à vivre !).

Faut-il acheter sa résidence principale ?

Le débat est ancien.

La plupart des « experts » affirment qu’il ne faut surtout pas devenir propriétaire de sa résidence principale. Immobilisation du capital, frais d’entretien, fiscalité… les arguments ne manquent pas.

Mais du point de vue de l’autonomie, c’est-à-dire de votre capacité à sécuriser votre vie quotidienne sans être dépendant d’autrui (du moins, le moins possible), devenir propriétaire reste à mon sens une étape structurante.

Posséder son logement, c’est :

- Ne plus dépendre d’un bailleur ni subir des hausses de loyers ou un refus de renouvellement

- Se projeter sur le long terme, sans avoir l’épée de Damoclès d’un déménagement subi

- Maîtriser son lieu de vie et pouvoir l’aménager sans contrainte (si maison avec terrain, on peut également penser à l’accessoire, qui ne l’est pas tant, fruitier qu’on plante aujourd’hui et dont on récupérera les fruits que dans 5 ans… si on est encore là !)

Bien sûr, cela implique de ne pas se surendetter, de bien choisir l’emplacement et d’anticiper les coûts, mais entre une location éternelle et un achat raisonnable, solide et réfléchi, il y a une vraie différence en matière de stabilité.

Et la voiture dans tout ça ?

Deuxième gros poste de dépense après le logement : le véhicule.

Et c’est souvent là que les dérives s’accumulent : Leasing, options inutiles, suréquipement, crédits étalés sur 6 ou 7 ans… Tout ça pour rouler dans une voiture qui coûte plus cher que ce qu’elle rapporte.

Si vous visez l’autonomie, la logique est simple : votre véhicule doit être un outil, pas un fardeau.

Quelques principes de base :

- Privilégier l’achat comptant (ou au pire, un financement court et maîtrisé)

- Choisir un véhicule robuste, peu coûteux à entretenir, et adapté à vos vrais besoins

- Éviter les modèles trop récents, technologiquement suréquipés et coûteux en assurance

Une voiture fiable, entretenue et payée, c’est une liberté.

Une voiture qui vous coûte un demi-salaire par mois, c’est une dépendance.

Et si demain votre situation change (perte d’emploi, déménagement, hausse des charges), vous serez heureux de ne pas avoir cette charge en plus.

L’autonomie passe par des choix sobres, raisonnés, utiles. Le véhicule ne fait pas exception.

J’en ai d’ailleurs fait un article qui fait écho à cette même logique : « Quelle voiture choisir en tant que survivaliste ?«

Une fois stable… on investit ?

Une fois que vous avez assaini vos finances, réduit vos dettes, maîtrisé votre budget et sécurisé votre logement… vient la question logique : que faire de l’argent que vous arrivez à mettre de côté ?

Investir n’est pas une obligation, mais si vous souhaitez protéger votre épargne de l’inflation, lisser les imprévus et préparer l’avenir, c’est une piste à envisager.

Sans fantasmes, sans effet de levier, et sans promesses irréalistes.

Des pistes, sans dogme :

- L’immobilier : parfois intéressant, mais à manier avec prudenc. À titre personnel, être propriétaire de votre résidence principale reste une priorité avant de penser à de l’investissement locatif.

- La bourse : via des ETF, pourquoi pas. Pas pour spéculer, mais pour lisser les rendements sur le long terme.

- Les liquidités : avant même de penser immobilier ou bourse, avoir plusieurs mois de dépenses disponibles rapidement (livrets, comptes séparés) est obligatoire !

Vous n’avez pas besoin d’un master en finance, mais vous avez besoin de comprendre ce que vous faites, pourquoi vous le faites, et ce que vous êtes prêt à perdre.

Par exemple, savoir que l’immobilier est un investissement moins « liquide » (ça s’achète et ça se revend lentement), plus sujet aux changements locaux positifs ou négatifs (installation d’éolienne, squatteurs chez les voisins, …), à la rentabilité qui varie selon les changements de loi de gouvernements, etc.

Ou encore que les ETF ne sont que des paniers et que leur ratio rentabilité / risque dépend du contenu du panier, mais qu’ils peuvent limiter votre exposition à la monnaie de votre choix (si vous n’avez pas confiance dans l’euro, ou au contraire dans le dollar), qu’ils sont sujet aux mouvements boursiers etc.

Chaque actif a des avantages et des inconvénients.

Il n’y pas de bons ou mauvais chasseurs investissements : cela dépend de vous, de votre situation, de votre analyse de l’avenir, etc.

Conclusion : pour moi, le vrai luxe, c’est la marge

Dans un monde incertain, être autonome financièrement ne veut pas dire être riche.

Cela signifie simplement avoir de la marge : de la marge pour choisir, pour respirer, pour décider sans subir.

Ce n’est pas spectaculaire, ce n’est pas vendeur, mais c’est ce qui fait la différence entre quelqu’un qui tient debout quand tout vacille… et quelqu’un qui s’effondre à la première secousse.

Pas besoin d’un patrimoine gigantesque. Mais il faut une base solide :

- Pas de dettes toxiques

- Un budget maîtrisé

- Un logement sécurisé

- Un véhicule utile, pas envahissant

- Et, si possible, quelques investissements simples et stables

Ce sont ces fondations qui rendent l’autonomie possible.

Et qui permettent ensuite d’explorer d’autres formes de liberté, qu’elles soient professionnelles, géographiques ou personnelles.

Ce n’est pas une question d’ambition, c’est une question de lucidité.

Votre avis sur la question ?